Entro il prossimo 31 agosto.

Ricordiamo ancora che, ai sensi dell’articolo 1, comma 33, DL 23/10/96 n. 545 – conv. in Legge 23/12/96 n. 650, entro il prossimo 31 agosto, le imprese editrici di cui all’articolo 11, comma secondo, numeri 1) e 2) della legge 5 agosto 1981, n. 416 e cioè:

– gli editori di giornali quotidiani; e periodici o riviste e agenzie di stampa, che da almeno un anno hanno alle loro dipendenze non meno di cinque giornalisti a tempo pieno;

– e le concessionarie di pubblicità di giornali quotidiani;

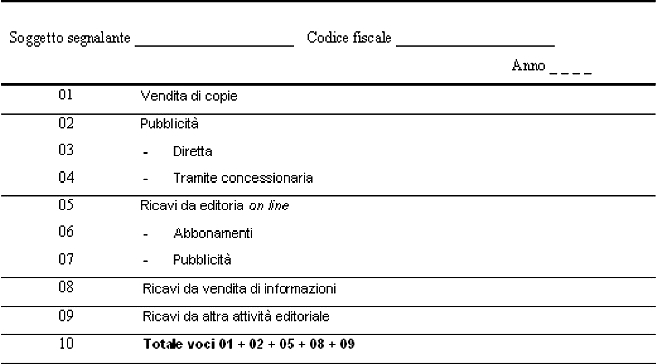

sono tenuti a pubblicare su tutte le testate edite lo stato patrimoniale e il conto economico del bilancio di esercizio, corredato da un “Prospetto di dettaglio delle voci di bilancio relative all’esercizio dell’attività editoriale” secondo le modalità previste dall’articolo 9 della delibera 129/02/CONS, in conformità a quanto dichiarato alla IES secondo il seguente schema:

La norma non prevede l’ipotesi, ricorrente, nella quale alla data del 31 agosto non sia stato approvato dall’assemblea dei soci il bilancio relativo all’esercizio precedente.

In tal caso, si ritiene che possa essere pubblicata la bozza di bilancio predisposta dall’organo amministrativo o, in alternativa, che i dati in oggetto possano essere pubblicati sulle testate edite appena approvato il relativo bilancio dall’assemblea dei soci.

")