Sono state pubblicate, sul sito dell’Istituto nazionale di previdenza dei giornalisti italiani, le prime due Circolari dell’anno 2020, diramate ambedue il 30 gennaio scorso.

La Circolare n. 1/2020 ha ad oggetto i valori minimi e massimali retributivi e contributivi per l’anno 2020 per il lavoro subordinato; la rateazione debiti contributivi; le retribuzioni convenzionali di cui all’articolo 4, comma 1, del D.L. 31/07/1987, n. 317 per i giornalisti operanti all’estero in paesi non convenzionati; e la contribuzione volontaria 2020.

La Circolare n. 2/2020 stabilisce valori minimi e massimali retributivi e contributivi per l’anno 2020, con riferimento alla gestione separata (co.co.co.); e alla rateazione debiti contributivi.

Riportiamo il testo delle due Circolari, con le relative tabelle:

SERVIZIO ENTRATE CONTRIBUTIVE

Circolare n. 1 del 30/01/2020

OGGETTO:

A) Gestione sostitutiva dell’ago (lavoro subordinato) – valori minimi e massimali retributivi e contributivi per l’anno 2020;

B) Rateazione debiti contributivi;

C) Retribuzioni convenzionali di cui all’articolo 4, comma 1, del D.L. 31/07/1987, n. 317;

D) Contribuzione volontaria 2020;

E) Aggiornamenti procedura

A) GESTIONE SOSTITUTIVA G.O. (Lavoro Dipendente) – MINIMI RETRIBUTIVI E CONTRIBUTIVI PER IL 2020

– Minimali di retribuzione per l’anno 2020.

L’ISTAT, con comunicato del 17/01/2020, ha determinato l’indice di variazione dei prezzi al consumo (indice FOI senza tabacchi) tra l’anno 2018 ed il 2019 nella misura del + 0,5%. Di conseguenza, si segnala che i minimali retributivi previsti dall’art.7 del D.L. n. 463/1983, convertito con modificazioni in legge n. 638/1983 e successive modificazioni ed integrazioni, a decorrere dal 1/01/2020 risultano rideterminati in Euro 48,98 giornalieri, pari a Euro 1.273,00 mensili.

Si ricorda che le vigenti disposizioni legislative prevedono che la retribuzione da assumere come base per il calcolo dei contributi previdenziali ed assistenziali non può essere inferiore all’importo stabilito da leggi, regolamenti, contratti collettivi stipulati dalle Organizzazioni Sindacali maggiormente rappresentative su base nazionale, ovvero da accordi collettivi o individuali, qualora ne derivi una retribuzione di importo superiore a quello previsto dalla contrattazione collettiva (D.L. n. 338/1989 convertito in legge n.389/1989).

Si fa presente che anche i datori di lavoro non aderenti alla disciplina collettiva posta in essere dalle citate Organizzazioni Sindacali sono obbligati, agli effetti del versamento delle predette contribuzioni, al rispetto dei trattamenti retributivi stabiliti dalla disciplina collettiva. Infatti, l’art.2 – comma 25 – della legge 549/1995 ha disposto che, in caso di pluralità di contratti collettivi intervenuti per la stessa categoria, la retribuzione ai fini del calcolo dei contributi è quella stabilita dai contratti collettivi stipulati dalle Organizzazioni Sindacali comparativamente più rappresentative nella categoria. Nel caso dei giornalisti ha, quindi, valenza il contratto stipulato tra la FNSI e la FIEG. Limitatamente al settore giornalistico della emittenza radiotelevisiva in ambito locale il contratto di riferimento è quello stipulato tra la FNSI ed il coordinamento Aeranti-Corallo.

In relazione ai rapporti di lavoro regolati dall’art. 2 o 12 del CNLG Fieg/Fnsi (qualifica di collaboratore o corrispondente), nonché la figura del “collaboratore di redazione” prevista dal CNLG USPI/FNSI – che non sono legati alla presenza quotidiana ed al rispetto di turni ed orario di lavoro – le contribuzioni dovute all’INPGI, fatti salvi i casi di assunzione o cessazione in corso di mese, non potranno essere determinate su retribuzioni inferiori al suddetto importo minimo mensile.

Per i giornalisti dipendenti della Pubblica Amministrazione e per i giornalisti dipendenti da aziende che operano in settori diversi da quello editoriale e/o radiotelevisivo – titolari di un rapporto di lavoro regolato dal CCNL del comparto di appartenenza – le retribuzioni minime di riferimento sono, invece, quelle relative al contratto collettivo applicato.

– Contribuzione aggiuntiva 1% di cui all’articolo 3 ter della Legge n. 438/1992.

Si comunica che, relativamente all’anno 2020, la fascia retributiva annua oltre la quale deve essere corrisposta l’aliquota aggiuntiva dell’1% (posta a carico del dipendente), prevista dall’art.3 ter della legge n. 438/1992, non essendo intervenute variazioni nel minimo retributivo contrattuale del redattore ordinario sul quale è determinata, resta confermata in 46.184,00 euro (importo pari alla 1^ fascia di retribuzione pensionabile – art. 7 Regolamento INPGI). L’importo indicato, rapportato a dodici mesi, è pari a Euro 3.849,00.

Si conferma, altresì, che il versamento del contributo ha cadenza mensile, salvo conguaglio da effettuarsi con la denuncia contributiva del mese di dicembre, ovvero alla cessazione del rapporto di lavoro, se interviene in corso d’anno. Per le modalità di determinazione e versamento si rimanda alle disposizioni già impartite con precedenti circolari.

Si ricorda che in base all’art.12, comma 9, della legge 30/04/1969 n.153, come da ultimo modificato dall’art.6 del decreto legislativo 2/09/1997 n. 314, “le gratifiche annuali e periodiche, i conguagli di retribuzione spettanti a seguito di norma di legge o di contratto aventi effetto retroattivo e i premi di produzione sono in ogni caso assoggettati a contribuzione nel mese di corresponsione”. Di conseguenza, tali elementi di retribuzione, in deroga al principio generale di competenza, devono essere assoggettate a contribuzione unitamente alla retribuzione riferita al mese in cui sono corrisposte, anche ai fini del contributo aggiuntivo dell’1% di cui all’art. 3 ter della legge n. 438/92.

– Articolo 42, comma 5, D.LGS n. 151/2001 – Indennità economica per i periodi di congedo riconosciuti per l’assistenza ai familiari portatori di handicap grave.

Si ricorda che – a decorrere dal 1/05/2011 – l’autorizzazione al congedo straordinario ed il pagamento dell’indennità economica rientra nelle competenze dell’INPS, anche per i giornalisti dipendenti da datori di lavoro privati assicurati presso l’INPGI (vedi la Circolare INPGI n. 4 del 7/04/2011 ed il Messaggio INPS n. 12440 dell’8/06/2011). L’INPGI – a richiesta del giornalista – provvede solo ed esclusivamente all’accredito della contribuzione figurativa.

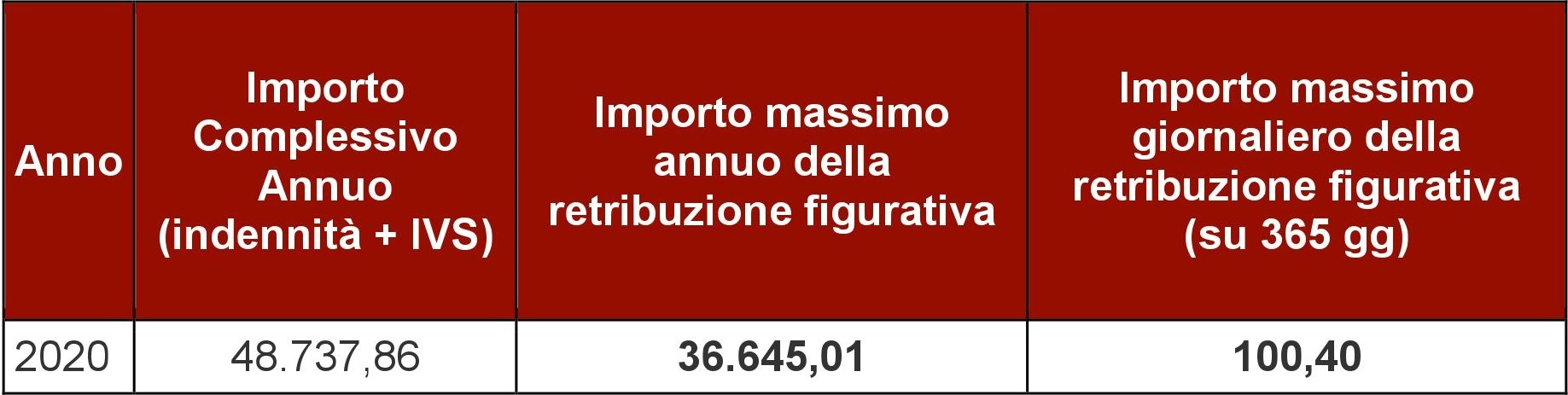

Si riportano, in ogni caso, le misure previste per l’anno 2020, sulla base delle quali saranno accreditate le contribuzioni figurative (determinate tenendo conto dell’aliquota contributiva IVS dell’INPGI, pari nel 2020 al 33,00% della retribuzione imponibile):

Valori massimi dell’indennità (Importi in EURO, calcolati secondo l’aliquota IVS INPGI)

Massimale imponibile IVS.

Il vigente Regolamento delle prestazioni previdenziali INPGI prevede che per le anzianità contributive acquisite a decorrere dal 1/01/2017 trovi applicazione il sistema di calcolo contributivo di cui all’art. 1 della legge agosto 1995, n. 335.

In base a tale normativa, per i soli giornalisti privi di anzianità contributiva pregressa che si iscrivano all’Istituto a far data dal 1 gennaio 2017, come meglio definiti nella Circolare INPGI n. 2 del 24/03/2017, è adottato il massimale annuo della base contributiva e pensionabile di cui all’art. 2, comma 18, della citata legge n. 335/1995. Tale massimale annuo per l’anno 2020 risulta pari a 103.055,49 euro, arrotondato a 103.055,00 euro.

Il predetto massimale trova applicazione per la sola aliquota pensionistica IVS, ivi compresa l’aliquota aggiuntiva dell’1% di cui all’art. 3-ter della legge n. 438/1992.

Con l’occasione, si ricorda che:

– il massimale annuo non è frazionabile a livello mensile e deve essere considerato nella sua interezza, anche nel caso in cui risultino retribuiti solo alcuni periodi nell’anno;

– in presenza di più rapporti di lavoro, successivi l’uno all’altro o contestuali, le retribuzioni riferite ai vari rapporti di lavoro si cumulano ai fini dell’applicazione del massimale. A tal fine, il giornalista è, quindi, tenuto a comunicare al datore di lavoro gli elementi retributivi relativi a ciascun rapporto intrattenuto nell’anno;

– nel caso in cui il giornalista nel corso dell’anno abbia rapporti di lavoro subordinato e rapporti di collaborazione coordinata e continuativa, che comportano l’iscrizione alla Gestione Separata INPGI (o INPS), ai fini dell’applicazione del massimale, le retribuzioni connesse ai rapporti di lavoro subordinato non si cumulano con i compensi connessi alla collaborazione coordinata e continuativa.

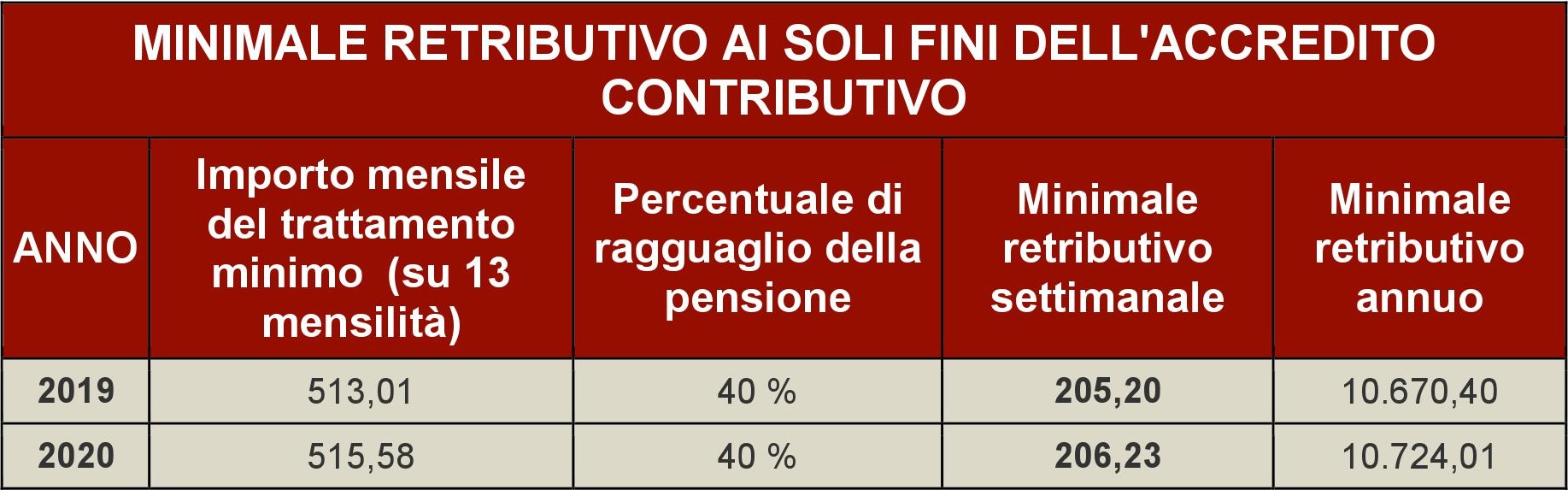

– Minimale retributivo per l’accredito dei contributi ai fini del diritto alle prestazioni pensionistiche – articolo 7, comma 1, della Legge 11 novembre 1983, n. 638.

Il vigente Regolamento delle prestazioni previdenziali INPGI prevede, a decorrere dall’anno 2017, l’applicazione delle disposizioni di cui all’art. 7, comma 1, primo periodo, del D.L. n. 463/1983 convertito in Legge n. 638/1983, e successive modificazioni ed integrazioni.

Ne consegue che, ai fini del diritto e della misura della pensione, nonché del diritto alle altre prestazioni subordinate al possesso di un requisito contributivo, potranno essere accreditati nell’anno 2020 tanti contributi settimanali quante risulteranno essere le settimane retribuite, o riconosciute figurativamente, sempreché per ognuna di esse risulti erogata, dovuta o accreditata figurativamente una retribuzione non inferiore a 206,23 euro (40 per cento del trattamento minimo di pensione al 1 gennaio 2020). In caso contrario, si procederà alla riduzione delle settimane accreditate in proporzione al valore retributivo accreditato.

B) RATEAZIONE DEI DEBITI CONTRIBUTIVI

Si fa seguito alla circolare INPGI n. 5 del 1° ottobre 2008 in materia di versamento rateale del debito contributivo da parte dei datori di lavoro, per comunicare che – per l’anno 2020 – si prescinde dalla garanzia fideiussoria nei casi in cui il debito oggetto di rateazione sia inferiore a 46.488,00 euro, purché la durata del rateizzo sia limitata a massimo 12 mesi.

Per la rateazione di debiti contributivi maggiori del predetto importo e/o di durata superiore ai 12 mesi, si rimanda alle disposizioni di cui alla citata circolare INPGI n. 5 del 1/10/2008.

C) RETRIBUZIONI CONVENZIONALI DI CUI ALL’ART. 4, COMMA 1, DEL D.L. 31/07/1987, N. 317 (CONVERTITO IN LEGGE N. 389/87), PER I GIORNALISTI OPERANTI ALL’ESTERO IN PAESI NON CONVENZIONATI

Con Decreto del Ministero del Lavoro e delle Politiche Sociali, di concerto con il Ministero dell’Economia e delle Finanze, dell’11 dicembre 2019 (G.U. serie generale, n. 5 del 8/01/2020), sono state fissate le retribuzioni convenzionali di cui agli articoli 1 e 4 del decreto-legge 31 luglio 1987, n. 317, convertito, con modificazioni, dalla legge 3 ottobre 1987, n.398, da prendere a base per il calcolo dei contributi dovuti per l’assicurazione obbligatoria a favore dei giornalisti operanti nei Paesi extracomunitari non legati all’Italia da accordi di sicurezza sociale.

Tali retribuzioni convenzionali si applicano non soltanto ai giornalisti italiani ma anche ai cittadini degli altri Stati membri dell’Unione Europea ed ai giornalisti extracomunitari, titolari di un regolare contratto di lavoro in Italia, inviati dal proprio datore di lavoro in un Paese extracomunitario. Per l’anno 2020, i valori retributivi sono i seguenti:

Si ricorda che i valori convenzionali mensili, nel caso di instaurazioni, di risoluzioni del rapporto di lavoro, trasferimenti da o per l’estero, avvenuti nel corso del mese, sono divisibili in ragione di 26 giornate. La contribuzione deve essere riferita alle retribuzioni convenzionali in ragione di dodici mensilità.

Ai fini dell’individuazione della fascia di retribuzione convenzionale da prendere a riferimento per il calcolo dei contributi, deve essere preventivamente determinato – dividendolo per dodici – il trattamento retributivo spettante secondo la normativa di legge e/o contrattuale italiana.

Si ricorda, altresì, che la disciplina relativa all’imponibile previdenziale sulla base delle retribuzioni convenzionali non riguarda:

– i giornalisti operanti nell’ambito dei Paesi comunitari (Unione Europea), per i quali in materia di sicurezza sociale si applicano i Regolamenti (CE) n. 884/2004 e n. 987/2009 e successive modificazioni ed integrazioni. Si ricorda che, oltre all’Italia, fanno parte dell’Unione Europea i seguenti Stati: Austria, Belgio, Bulgaria, Repubblica Ceca, Cipro, Croazia, Danimarca, Estonia, Finlandia, Francia, Germania, Gran Bretagna, Grecia, Irlanda, Lettonia, Lituania, Lussemburgo, Malta, Olanda, Polonia, Portogallo, Slovenia, Slovacchia, Spagna, Svezia, Romania e Ungheria;

– i giornalisti impiegati nei Paesi dello spazio SEE (Islanda, Norvegia e Liechtenstein) e in Svizzera, per i quali operano i suddetti Regolamenti di sicurezza sociale europei;

– per le assicurazioni oggetto di convenzione, i giornalisti impiegati nei seguenti Paesi extracomunitari legati all’Italia da accordi bilaterali in materia di sicurezza sociale: Argentina, Australia, Brasile, Canada e Quebec, Capoverde, Repubblica di Corea, Israele, Jersey e Isole del Canale, ex-Jugoslavia (limitatamente a Repubblica Serba, Repubblica del Montenegro, Repubblica di Macedonia e Repubblica di Bosnia-Erzegovina), Principato di Monaco, San Marino, Tunisia, Turchia, Uruguay, Stati Uniti d’America, Venezuela e Vaticano.

D) CONTRIBUZIONE VOLONTARIA

Il Regolamento delle prestazioni previdenziali dell’INPGI prevede, all’art. 17, che la contribuzione volontaria sia adeguata ad inizio anno in base all’indice di variazione del minimo retributivo contrattuale del Redattore con più di 30 mesi di anzianità (CNLG Fieg/Fnsi), intervenuto nei due anni immediatamente precedenti. Poiché tra il 2018 ed il 2019 il predetto minimo contrattuale non ha subito variazioni, per i giornalisti già ammessi alla prosecuzione volontaria, il contributo dovuto alla Gestione INPGI sostitutiva dell’AGO nell’anno 2020 non viene adeguato e resta, quindi, confermato nella misura in essere per l’anno 2019.

Per i giornalisti ammessi alla prosecuzione volontaria della contribuzione, per l’anno 2020, gli importi minimi dovuti sono, quindi, pari a 900,00 euro mensili;

E) NOTE E AGGIORNAMENTI PROCEDURA DASM

I valori minimi retributivi e contributivi indicati al precedente punto A) e D) della presente circolare sono stati definiti con delibera del Consiglio di Amministrazione del 28/01/2020. Nelle more dell’iter di approvazione ministeriale della predetta delibera, tali valori minimi sono applicati in via provvisoria e salvo conguaglio all’esito del provvedimento di approvazione da parte dei ministeri vigilanti.

Ai fini dell’utilizzo della procedura DASM (denuncia contributiva mensile) per i periodi contributivi dell’anno 2020, è necessario procedere all’aggiornamento del software relativo a tale procedura. Gli aggiornamenti saranno disponibili nella sezione “notizie per le aziende” del sito internet dell’Istituto www.inpgi.it entro il 7/02/2020.

IL DIRIGENTE

F.to Augusto Moriga

SERVIZIO ENTRATE CONTRIBUTIVE

Circolare n. 2 del 30/01/2020

OGGETTO:

A) Gestione separata (co.co.co.) – valori minimi e massimali retributivi e contributivi per l’anno 2020;

B) Rateazione debiti contributivi;

C) Aggiornamenti procedura DASM.

A) GESTIONE SEPARATA (Lavoro Autonomo svolto sotto forma di co.co.co.) – valori minimi e massimali retributivi e contributivi per l’anno 2020

– Gestione separata ex DLGS 103/96 – Aliquote contributive.

L’aliquota contributiva da applicare sui compensi dovuti ai giornalisti che svolgono attività lavorativa nella forma della collaborazione coordinata e continuativa, che non risultino contestualmente assicurati presso altre forme obbligatorie e la relativa aliquota contributiva per il computo delle prestazioni pensionistiche, per l’anno 2020 sono confermate nelle seguenti misure:

L’aliquota contributiva dovuta, invece, dai committenti in favore dei collaboratori coordinati e continuativi che siano titolari contestualmente anche di altra posizione assicurativa o pensionati e la relativa aliquota contributiva per il computo delle prestazioni pensionistiche restano così stabilite:

Si ricorda che le predette aliquote ridotte, oltre ai titolari di trattamenti pensionistici, sono applicabili solo ed esclusivamente ai soggetti che risultino contestualmente assicurati in altra gestione previdenziale obbligatoria. A tal fine, si fa presente che non assume rilievo il fatto che il giornalista possa risultare già assicurato alla Gestione separata dell’INPGI per altro rapporto di collaborazione coordinata e continuativa e/o attività libero professionale. Pertanto, nel caso in cui un giornalista non sia assicurato in altre gestioni previdenziali, ma svolga due o più collaborazioni giornalistiche con diversi committenti, tutti i compensi dovranno essere assoggettati ad aliquota contributiva intera.

Per le modalità applicative delle predette aliquote contributive, si rimanda comunque alle disposizioni di cui alla circolare INPGI n. 5 del 10/03/2009.

Si ricorda che, per il versamento dei contributi in favore dei collaboratori, i cui compensi – ai sensi dell’articolo 34 della legge 21 novembre 2000, n. 342 – sono assimilati ai redditi da lavoro dipendente, trova applicazione il disposto del primo comma dell’articolo 51 del T.U.I.R., in base al quale le somme corrisposte entro il giorno 12 del mese di gennaio si considerano percepite nel periodo d’imposta precedente. Di conseguenza, i compensi erogati ai collaboratori entro la data del 12 gennaio 2020, purché riferiti a prestazioni effettuate entro il 31 dicembre 2019, sono da assoggettare a contribuzione con riferimento all’anno 2019 (aliquota e massimale 2019), avendo l’accortezza di dichiararli nella procedura DASM come compenso arretrato 12/2019.

Per quanto riguarda, invece, i compensi per attività giornalistica svolta in forma autonoma diversi dalle collaborazioni coordinate e continuative, come meglio individuati nella citata circolare INPGI n. 5 del 10/03/2009, la misura del contributo integrativo a carico del committente (D.lgs 103/96), da erogare direttamente al giornalista, è fissata dal 1/01/2020 al 4%.

– Assicurazione infortuni.

Il premio assicurativo – posto interamente a carico del committente – per l’anno 2020 è determinato in misura fissa, non frazionabile, pari a 6,00 euro mensili per ogni collaboratore iscritto alla gestione separata INPGI e soggetto all’obbligo assicurativo contro gli infortuni. Al riguardo, si rimanda alle disposizioni di cui alla Circolare INPGI n. 8 del 31/10/2019.

– Massimale imponibile Gestione separata,

Per i giornalisti che svolgono attività lavorativa nella forma della collaborazione coordinata e continuativa la contribuzione è dovuta nel limite del massimale annuo imponibile di cui all’art. 2, comma 18, della legge n. 335/1995. Tale massimale, per l’anno 2020 è fissato in 103.055,00 euro.

Il predetto massimale contributivo è riferito, ovviamente, anche ai giornalisti che svolgono attività libero professionale assicurati presso la medesima Gestione Previdenziale separata INPGI. Ai fini del rispetto del predetto massimale imponibile non si tiene conto, invece, di eventuali retribuzioni e/o compensi assoggettati a contribuzione presso altre gestione previdenziali.

– Reddito minimo per l’accredito della contribuzione presso la Gestione separata.

L’accredito dei contributi mensili nelle posizioni assicurative dei singoli giornalisti titolari di rapporti di collaborazione coordinata e continuativa è basato sul minimale di reddito di cui all’articolo 1, comma 3, della legge n. 233/1990. Tale minimale per l’anno 2020 è determinato in 15.953,00 euro. Pertanto, nel caso in cui – alla fine dell’anno – il predetto minimale non fosse stato raggiunto si procederà ad una contrazione dei contributi mensili accreditati, in proporzione al contributo versato. Si precisa che il committente è tenuto a determinare la contribuzione dovuta all’INPGI sulla base dei compensi effettivamente corrisposti ai propri collaboratori e non è richiesto, quindi, l’adeguamento al predetto importo.

Il predetto minimale di reddito, ai fini dell’attribuzione dell’anzianità contributiva, si applica anche ai giornalisti che svolgono attività autonoma giornalistica libero professionale (ancorché senza partita IVA e/o mediante cessione del diritto d’autore).

B) RATEAZIONE DEI DEBITI CONTRIBUTIVI

Si fa seguito alla circolare INPGI n. 5 del 1° ottobre 2008 in materia di versamento rateale del debito contributivo da parte dei committenti, per comunicare che – per l’anno 2020 – si prescinde dalla garanzia fideiussoria nei casi in cui il debito oggetto di rateazione sia inferiore a 46.488,00 euro, purché la durata del rateizzo sia limitata a massimo 12 mesi.

Per la rateazione di debiti contributivi maggiori del predetto importo e/o di durata superiore ai 12 mesi, si rimanda alle disposizioni di cui alla citata circolare INPGI n. 5 del 1/10/2008.

C) NOTE E AGGIORNAMENTI PROCEDURA DASM

Tutti i valori minimi retributivi e contributivi indicati nel punto A) della presente circolare, definiti con delibera del Comitato Amministratore del 28/01/2020 – nelle more dell’iter di approvazione ministeriale delle predette deliberazioni – sono applicati in via provvisoria e salvo conguaglio all’esito del provvedimento di approvazione da parte dei ministeri vigilanti.

Ai fini dell’utilizzo della procedura DASM (denuncia contributiva mensile) per i periodi contributivi dell’anno 2020, è necessario procedere all’aggiornamento del software relativo a tale procedura. Gli aggiornamenti saranno disponibili nella sezione “notizie per le aziende” del sito internet dell’Istituto www.inpgi.it entro il 7/02/2020.

IL DIRIGENTE

F.to Augusto Moriga