Pubblicato dalla Autorità il “Focus bilanci delle imprese operanti nel settore delle comunicazioni elettroniche”.

Lo studio dell’Autorità

L’Autorità per le garanzie nelle comunicazioni ha pubblicato sul proprio sito le principali evidenze contabili delle maggiori società – Anni 2016-2020, operanti nel settore delle comunicazioni elettroniche.

Un apposito focus che fotografa, in maniera sintetica, lo stato di salute del settore delle telecomunicazioni, attraverso l’analisi delle principali grandezze economico-patrimoniali.

Ridotti i ricavi complessivi

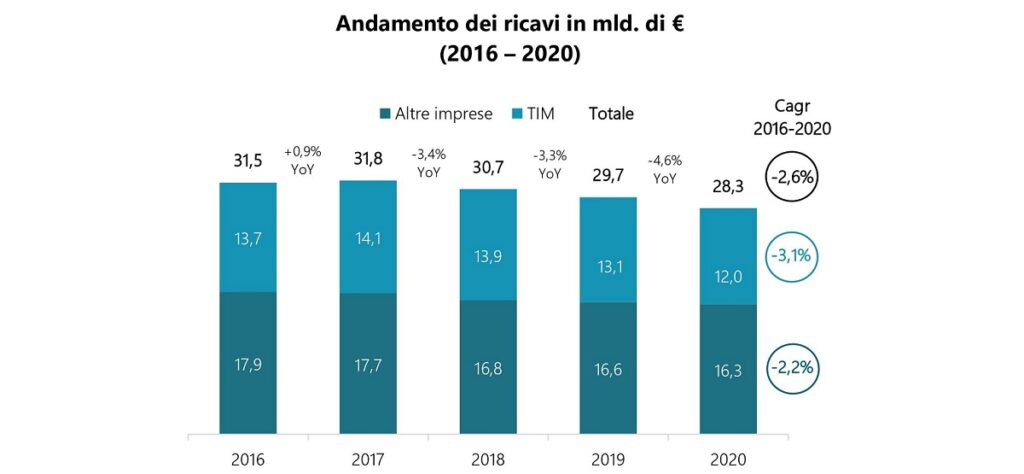

Da quanto emerge dai bilanci d’esercizio di oltre 30 imprese, i ricavi complessivi delle principali aziende che operano nel settore, si sono ridotti nel periodo 2016-2020 del 10,1%. Passando da 31,5 miliardi di euro nel 2016 ai 28,3 miliardi di euro nel 2020.

La pressione competitiva

La pressione competitiva del settore rappresenta il principale fattore alla base della tendenziale riduzione della redditività del settore (in primo luogo del margine operativo lordo), osservabile in particolare nel triennio 2016-2018.

La crisi pandemica

Dopo un miglioramento ottenuto nel 2019, la nuova flessione osservata lo scorso anno (l’ebitda tra il 2019 ed il 2020 passa dal 38,5 al 36,6%) appare legata alla crisi pandemica, che ha caratterizzato l’esercizio 2020.

Il margine netto (Ebit), pur scendendo di 0,9 punti percentuali rispetto al 2019 (dal 10,4 al 9,5%), rimane superiore a quanto registrato nel 2016 (7,8%).

Migliora il risultato d’esercizio ante imposte

L’utile ante-imposte, dopo i valori negativi del 2017-2018, torna in area positiva nel 2019 (3,7%), per migliorare ancora nello scorso esercizio (6,2%).

Va ricordato come le specifiche politiche aziendali in materia di ammortamenti e svalutazioni di cespiti, oltre agli oneri sull’indebitamento, naturalmente impattino sul livello del margine operativo netto e sul risultato d’esercizio ante imposte.

Gli investimenti effettuati

Gli investimenti effettuati tra il 2016 ed il 2020 sono valutabili in 40,6 miliardi di euro. E, nel periodo considerato, hanno mediamente assorbito oltre il 95% dei flussi di cassa generati dall’attività operativa.

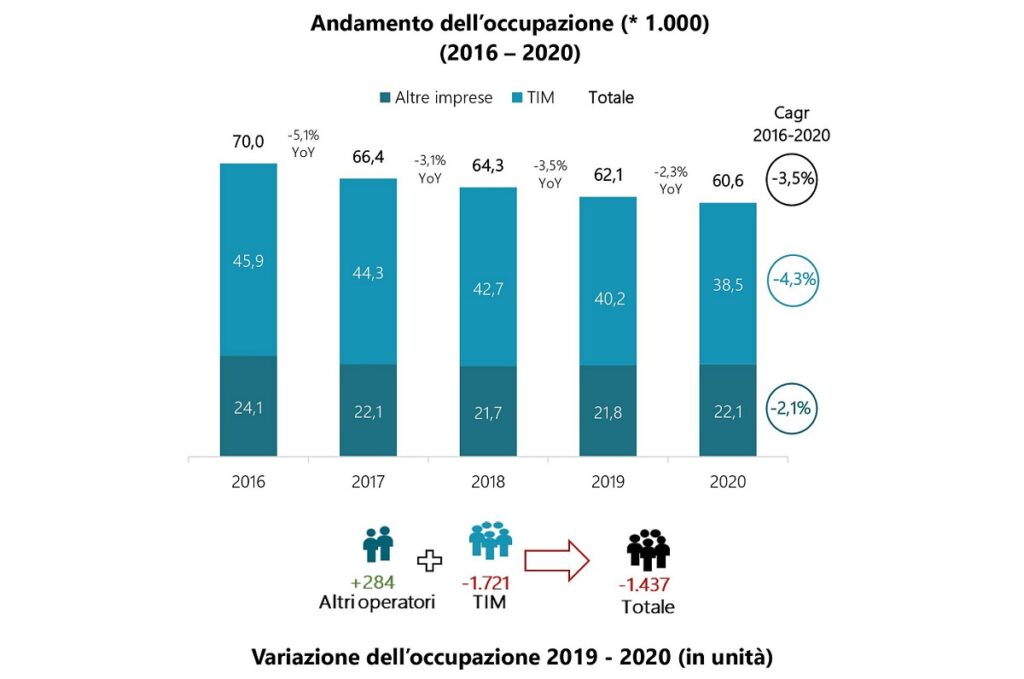

Si riduce l’occupazione nei principali operatori storici

A fine 2020, gli addetti diretti nel settore risultano essere 60.600, con una riduzione complessiva nell’ultimo anno di poco più di 1.400 unità lavorative.

Il trend di riduzione degli addetti è in atto da tempo (nel 2016 gli organici del comparto erano, in termini omogenei, circa 70.000). Ed è conseguente ai processi di riorganizzazione aziendale che hanno interessato alcuni tra i principali operatori storici (Tim, Vodafone e Wind Tre in particolare).

Meglio i nuovi operatori

Allo stesso tempo, la progressiva strutturazione e la crescita degli operatori che più di recente sono entrati sul mercato, sia nel segmento retail, sia in quello wholesale, attenuano tale tendenza.

Al riguardo, va sottolineato come Iliad e Open Fiber (di fatto, non presenti sul mercato nel 2016) abbiano superato complessivamente, a fine 2020, i 1.300 addetti, mentre i livelli occupazionali dei principali operatori FWA (Eolo e Linkem) nel periodo osservato siano cresciuti di oltre 300 unità.

Anche alcuni tra gli operatori di minori dimensioni considerati nel campione analizzato nel 2020 hanno visto, seppure in misura contenuta, aumenti negli organici.