E’ stata pubblicata, sul sito dell’Istituto nazionale di previdenza dei giornalisti italiani, la Circolare n. 10 dell’anno 2021, diramata il 22 settembre scorso.

Oggetto

La Circolare n. 10/2021 ha ad oggetto la comunicazione obbligatoria dei redditi da attività giornalistica “libero professionale” conseguiti nel 2020 e l’esonero contributivo ex art. 1, c. 20, legge n. 178 del 2020.

Riportiamo il testo della Circolare, con la relativa tabella:

Circolare n. 10 del 22 settembre 2021

SERVIZIO ENTRATE CONTRIBUTIVE

OGGETTO:

A) comunicazione obbligatoria dei redditi da attività giornalistica “libero professionale” conseguiti nel 2020.

B) esonero contributivo ex art. 1, c. 20, legge n. 178 del 2020.

A) COMUNICAZIONE OBBLIGATORIA DEI REDDITI DA ATTIVITÀ GIORNALISTICA “LIBERO PROFESSIONALE” CONSEGUITI NEL 2020

Termine

Si ricorda che la comunicazione obbligatoria dei redditi percepiti per attività giornalistica autonoma nel corso del 2020 deve essere trasmessa all’INPGI entro il 30 settembre 2021.

I soggetti obbligati

Sono tenuti alla comunicazione tutti i giornalisti iscritti alla Gestione Separata che nel predetto anno abbiano svolto attività autonoma giornalistica:

• libero-professionale con Partita IVA;

• come attività “occasionale”;

• come partecipazione in società semplici o in associazioni tra professionisti;

• mediante cessione di diritto d’autore.

Esclusivamente in via telematica

La comunicazione reddituale deve essere effettuata esclusivamente in via telematica, collegandosi al sito www.inpgi.it attivo tutti i giorni dalle ore 8.00 alle ore 20.00.

Modalità

Per effettuare la comunicazione è necessario identificarsi nel sito utilizzando il codice iscritto (ovvero il numero di posizione) e la password normalmente utilizzata per l’accesso ai dati personali.

Il riconoscimento della anzianità contributiva

Si ricorda che l’articolo 3 del vigente Regolamento della Gestione separata INPGI dispone che il versamento del contributo soggettivo comporta il riconoscimento di un’anzianità contributiva pari ad un anno (12 mesi), solo nel caso in cui il suo importo – compreso l’eventuale contributo aggiuntivo – non risulti inferiore al 12% (ridotto al 6% per i titolari di trattamento pensionistico diretto) del reddito minimo di cui all’articolo 1, comma 3, della legge n. 233/1990 (per il 2020 pari a 15.953,00 euro).

In presenza di un importo inferiore è attribuita una minore anzianità assicurativa – rapportata al predetto importo minimo – ed è riconosciuta, in ogni caso, un’anzianità pari ad almeno una mensilità.

La procedura per la comunicazione reddituale online indicherà, in ogni caso, le mensilità attribuite in ragione del reddito dichiarato e l’eventuale contributo aggiuntivo necessario per l’attribuzione di un’anzianità pari a 12 mesi.

Il versamento del contributo aggiuntivo

Si precisa, comunque, che il versamento del contributo aggiuntivo è facoltativo. In sua assenza, quindi, sarà attribuita la sola anzianità connessa al reddito giornalistico dichiarato.

L’importo del contributo a saldo

Si ricorda che l’importo del contributo a saldo dovuto, così come elaborato dalla procedura online, dovrà essere versato in unica soluzione entro il 31 ottobre 2021.

Il pagamento rateale

Tuttavia, in fase di inserimento dei propri dati reddituali, il giornalista potrà richiedere che il pagamento sia dilazionato in tre rate mensili, a partire sempre dal 31/10/2021.

I giornalisti con un reddito 2019 non superiore a 30.000 euro, che – nel corso del 2020 – hanno usufruito della facoltà di differimento del contributo minimo, possono optare per il pagamento rateale del contributo a saldo in n. 6 rate mensili, sempre a decorrere dal 31/10/2021.

CASI PARTICOLARI:

1. Assenza di reddito professionale

Sono tenuti alla comunicazione anche coloro i quali – pur non avendo conseguito redditi da attività giornalistica libero professionale – non hanno chiesto di essere sospesi dagli adempimenti contributivi per l’anno 2020.

In tal caso, il giornalista interessato – pur dichiarando l’assenza di reddito autonomo – può procedere al versamento del contributo minimo e/o aggiuntivo utile all’acquisizione dell’anzianità contributiva riferita all’anno 2020, ovvero dichiarare di non voler versare la contribuzione e sospendere così, di fatto, la posizione assicurativa per il solo anno 2020.

2. Rapporti di collaborazione coordinata e continuativa

Si ricorda che non sono tenuti all’invio della comunicazione reddituale i giornalisti che abbiano svolto l’attività professionale esclusivamente nell’ambito di un rapporto di collaborazione coordinata e continuativa.

Infatti, per questi ultimi, gli adempimenti contributivi sono interamente a carico del committente. In tal caso, tuttavia, ai fini dell’esonero dall’obbligo di inoltro della comunicazione reddituale, il giornalista che in precedenza è stato assicurato INPGI per altra attività libero professionale (partita IVA, ritenuta d’acconto, cessione diritti d’autore, ecc.) che non vi avesse ancora provveduto deve necessariamente comunicare all’INPGI le modalità con cui svolge la professione (modulo: http://www.inpgi.it/?q=node/692).

La sanzione per ritardata comunicazione

Si ricorda, infine, che l’art. 8 del vigente Regolamento (http://www.inpgi.it/?q=node/1079) prevede, nei casi in cui l’inoltro della comunicazione reddituale sia effettuato oltre i termini di scadenza (30/09/2021), l’addebito di una apposita sanzione per ritardata comunicazione reddituale.

Maggiori informazioni

Per la corretta compilazione del modello informatico da utilizzare per la comunicazione dei redditi, si invita a visionare le istruzioni presenti nella sezione “Gestione Separata” del sito dell’Istituto, www.inpgi.it.

B) ESONERO CONTRIBUTIVO

Esonero parziale, limite individuale 3.000 euro

L’art. 1, comma 20, della legge n. 178 del 2020 ha istituito un Fondo nello stato di previsione del Ministero del lavoro e delle politiche sociali, con dotazione finanziaria pari a 2.500 milioni di euro, è destinato a finanziare l’esonero parziale dei contributi previdenziali complessivi dovuti per l’anno 2021, con esclusione dei contributi integrativi, nel limite massimo individuale di 3.000 euro su base annua, a favore dei lavoratori autonomi e professionisti iscritti alle gestioni previdenziali entro la data di entrata in vigore della legge 30 dicembre 2020, n. 178.

Gli esclusi

Sono, quindi, esclusi i professionisti che hanno iniziato la loro attività dal 1/01/2021.

Tenuto conto di quanto disposto dalla predetta norma, dal Decreto Interministeriale attuativo, pubblicato il 28 luglio 2021, nonché dei successivi chiarimenti forniti dall’Ufficio Legislativo del Ministero del Lavoro, i requisiti per la richiesta sono i seguenti:

I requisiti per la richiesta

- Essere in regola con gli adempimenti contributivi;

- non aver presentato domanda per la stessa misura a un’altra forma di previdenza obbligatoria;

- non essere titolare, nel periodo di esonero (2021), di un contratto di lavoro subordinato (escluso il lavoro intermittente senza diritto a indennità di disponibilità);

- non essere titolare, nel periodo di esonero (2021), di una pensione diretta, ad eccezione dell’assegno ordinario di invalidità (in base all’articolo 1 della legge numero 222 del 1984) o di un’altra prestazione previdenziale della stessa natura;

- aver percepito, nel 2019, un reddito professionale non superiore a 50.000 euro;

- aver avuto, nel 2020, un calo del fatturato o dei corrispettivi pari o superiore al 33 per cento rispetto a quelli del 2019;

L’esonero deve essere richiesto a un solo ente previdenziale e per una sola forma di previdenza obbligatoria.

Il requisito reddituale

Con riferimento al requisito reddituale, il Ministero del lavoro ha precisato che, come indicato nel suddetto Decreto attuativo, il reddito complessivo di lavoro o derivante dall’attività che comporta l’iscrizione alla Gestione previdenziale è calcolato “secondo un principio di cassa come differenza tra i ricavi o i compensi percepiti e i costi inerenti l’attività”.

Termine di presentazione della domanda

I professionisti interessati devono inoltrare, a pena di inammissibilità, apposita domanda di esonero contributivo entro il 31 ottobre 2021.

La domanda deve essere predisposta su un modulo in formato telematico online, compilabile esclusivamente accedendo all’ area riservata agli iscritti del sito www.inpgi.it utilizzando le proprie credenziali.

L’importo del beneficio

Il Comitato Amministratore della Gestione separata, considerato che l’importo del beneficio spettante (massimo 3.000 euro) sarà determinato con decreto ministeriale soltanto dopo la scadenza dei termini per la presentazione delle relative domande (31/10/2021), ha stabilito che:

Le regole stabilite da INPGI2

1. Ferma restando la scadenza regolamentare per il pagamento della contribuzione a saldo per l’anno 2020, fissata al 31 ottobre, è data facoltà agli iscritti che presentino, o abbiano presentato, l’apposita domanda di esonero contributivo, di sospendere il versamento di una quota di contributo soggettivo a saldo fino al limite complessivo di 3.000 euro, comprensivo dell’eventuale importo non versato a titolo di contributo soggettivo minimo per l’anno 2021;

2. Il giornalista che si è avvalso, nei modi e termini previsti, della facoltà di cui al precedente punto 1, nel caso in cui l’importo non versato risultasse successivamente complessivamente superiore a quello effettivamente spettante a titolo di esonero stabilito dall’apposito decreto ministeriale, è ammesso al versamento senza maggiorazioni delle somme dovute a conguaglio a condizione che il pagamento delle stesse venga effettuato entro i 30 giorni successivi alla pubblicazione del predetto decreto;

3. A parziale rettifica di quanto stabilito con la precedente delibera n. 9 del 24 giugno 2021, tenuto conto dell’avvenuta pubblicazione del decreto ministeriale attuativo e dei chiarimenti forniti dal Ministero del lavoro – a seguito dei quali è stato precisato che il beneficio dell’esonero non è esteso al contributo di maternità né a quello integrativo – gli iscritti che non abbiano versato la predetta contribuzione entro il termine del 31 luglio 2021, sono ammessi al pagamento della stessa senza maggiorazioni a condizione che versino quanto dovuto entro il termine del 31 ottobre 2021.

I pagamenti rateali

Per quanto riguarda i pagamenti rateali del contributo a saldo 2020, decorrenti dal 31/10/2021, si segnala che possono essere oggetto di esonero del contributo soggettivo le sole rate aventi scadenza nel corso dell’anno 2021.

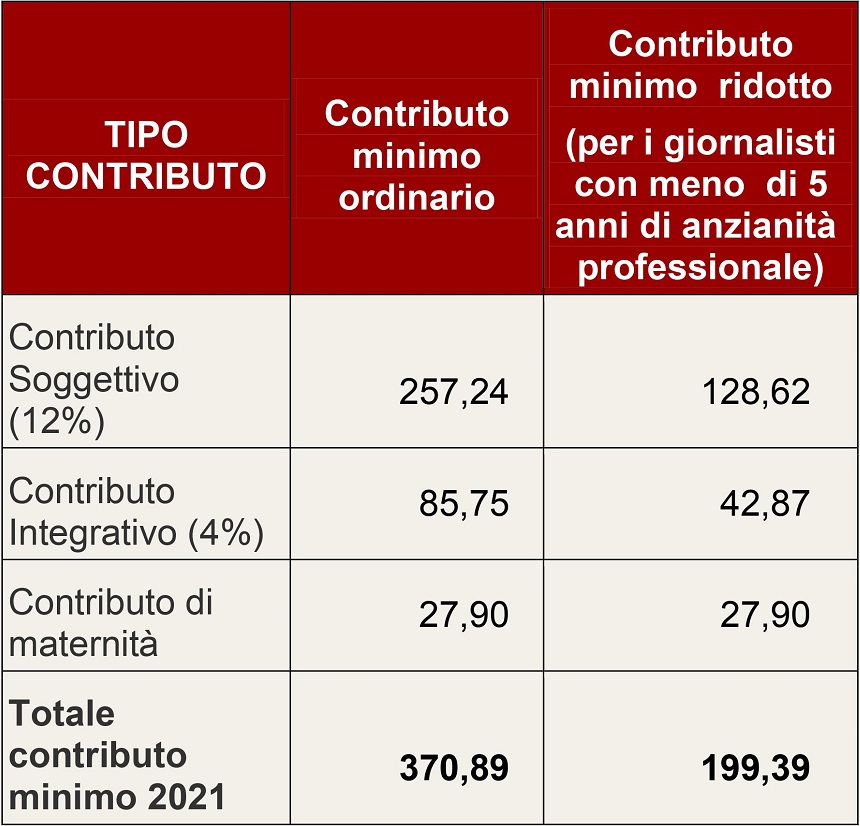

Tabella per la quantificazione dell’importo del contributo minimo 2021

Al fine di agevolare la quantificazione dell’importo del contributo minimo 2021 da versare entro il 31/10/2021 – quale quota esclusa dal beneficio dell’esonero (contributo integrativo + contributo di maternità) – si riportano di seguito le voci che compongono l’importo dovuto, ricordando che è soggetto ad eventuale esonero il solo contributo soggettivo:

Trasmissione degli elenchi all’Agenzia delle Entrate

Si ricorda, infine, che l’art. 3 del Decreto Ministeriale 17/05/2021, prevede che gli enti di previdenza obbligatoria di cui ai decreti legislativi 30 giugno 1994, n. 509 e 10 febbraio 1996, n.103 – tra i quali rientra anche la Gestione separata dell’INPGI – trasmettono l’elenco dei soggetti ai quali è stato concesso l’esonero contributivo all’Agenzia delle entrate per ricevere – con le modalità che saranno stabilite da apposito provvedimento – le informazioni necessarie ad effettuare i controlli sulla ricorrenza dei requisiti.

IL DIRIGENTE

F.to Augusto Moriga