Editoria italiana in affanno rispetto a quella tedesca, francese e inglese, con ricavi, occupazione e investimenti ancora in calo nel 2017. In miglioramento la redditività industriale. I primi nove mesi del 2018 incoronano RCS primo gruppo editoriale italiano per giro d’affari.

Ricerche e Studi Mediobanca ha pubblicato l’Edizione 2018 della Indagine sull’editoria italiana che racconta l’andamento del settore nel periodo 2013-2017, con un’appendice sui 9 mesi del 2018. Vengono analizzati i principali otto gruppi editoriali italiani cui fanno capo i maggiori quotidiani nazionali d’informazione, attraverso i conti del periodo 2013/2017. Lo studio – si precisa nel Comunicato stampa di presentazione – comprende inoltre un confronto con i maggiori editori di quotidiani in Europa e una analisi del settore editoriale a livello mondiale.

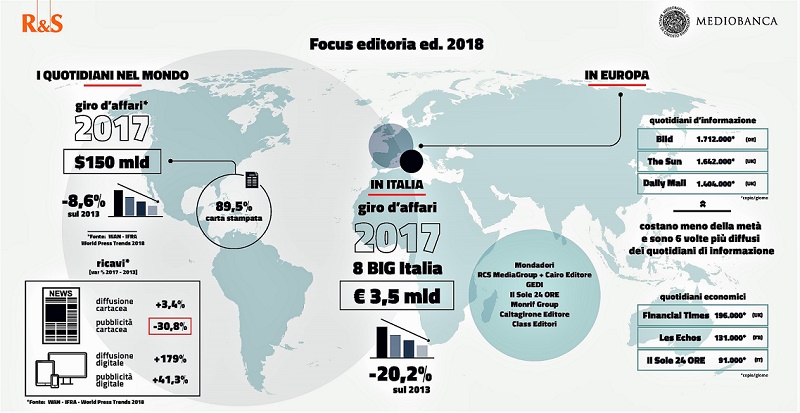

L’industria dei quotidiani nel mondo (dati WAN-IFRA)

L’industria dell’informazione non gode di buona salute. Anche nel 2017 il giro d’affari mondiale è risultato in diminuzione, attestandosi a 150$ mld complessivi, -2,2% sul 2016 e -8,6% sul 2013. La raccolta di pubblicità cartacea, con un -30,8% sul 2013, registra una performance molto deludente, ma a fare da contraltare ci sono gli aumenti della diffusione cartacea (+3,4%), della pubblicità digitale (+41,3%) e soprattutto della diffusione digitale (+179%).

Nonostante la crescita del digitale, nel 2017 l’89,5% del giro d’affari mondiale proviene ancora dalla carta stampata, segno di come a livello globale la gran parte degli investimenti pubblicitari e delle vendite si concentri ancora sui canali tradizionali.

I dati confermano il cambiamento in atto del business model dei grandi gruppi editoriali internazionali. I proventi da diffusione, che rappresentano nel 2017 il 58,1% dei ricavi totali, hanno ormai superato quelli pubblicitari. Gli ultimi anni hanno dimostrato come i ricavi pubblicitari, minacciati dalle BigWeb companies, producano margini di guadagno esigui per gli editori.

Il mondo dell’editoria si trova dunque davanti a nuove sfide che porteranno i grandi gruppi a diversificare i flussi di entrata. In particolare, l’attenzione degli editori si sta spostando su attività non necessariamente tradizionali, sulla qualità del prodotto versus la proliferazione di fake news e sull’utilizzo dei big data per offrire ai lettori un’esperienza sempre più personalizzata.

I quotidiani: diffusione e prezzi in Italia e nel mondo

Nel 2017 si conferma il trend decrescente della diffusione cartacea in Italia, diminuita nell’ultimo anno di circa 400 mila copie al giorno, passando da 2,6 milioni a 2,2 milioni (-15,4% sul 2016 e -40,5% sul 2013) (dati ADS).

A livello mondiale, invece, nel 2017 la diffusione su carta è rimasta stabile: -0,1% sul 2016 (dati WAN IFRA). Oggi la diffusione dei quotidiani italiani vale lo 0,4% di quella mondiale, meno di quella del primo quotidiano tedesco e britannico insieme.

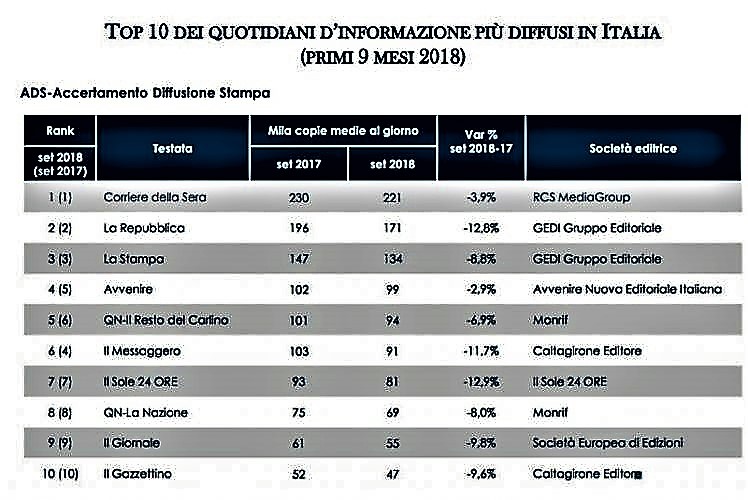

La top10 dei quotidiani d’informazione italiani vede in testa il Corriere della Sera (con 227mila copie giornaliere nel 2017). Sul podio troviamo, inoltre, La Repubblica (191mila copie), seguita da un altro quotidiano del Gruppo GEDI, La Stampa (146mila). Chiudono la classifica Avvenire (102mila), Il Messaggero (101mila), QN-Il Resto del Carlino (99mila), Il Sole 24 ORE (91mila), QN-La Nazione (73mila), Il Giornale (60mila) e Il Gazzettino (51mila).

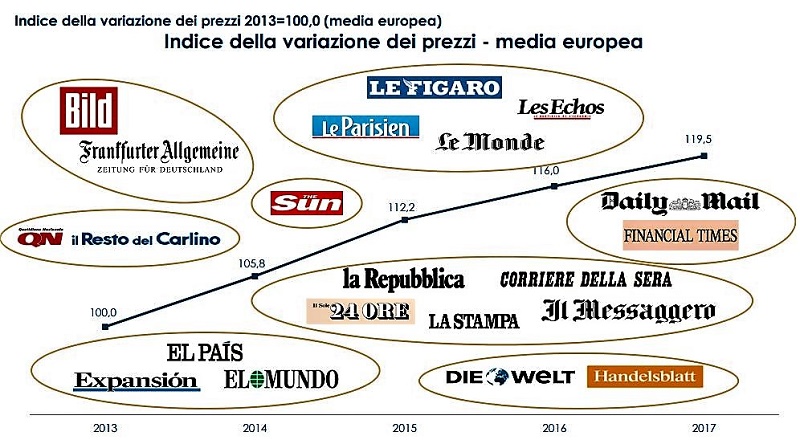

Quanto ai prezzi, i quotidiani italiani sono mediamente meno cari rispetto a quelli europei e registrano l’incremento di prezzo più contenuto nel 2013-2017. Bild, Sun e Daily Mail costano meno della metà e hanno una diffusione mediamente di quasi sei volte superiore a quella dei primi due quotidiani d’informazione dei principali paesi europei.

Risultati dei principali gruppi italiani

Il trend negativo dei ricavi aggregati degli otto principali gruppi editoriali italiani prosegue nel 2017 nonostante qualche lieve segnale di miglioramento.

Nell’ultimo anno i principali otto grandi editori hanno registrato ricavi complessivamente per 3,5€ mld (-6% sul 2016 e -20,2% sul 2013). I primi tre, Mondadori (fatturato di 1.268€ mln), RCS (896€ mln a cui si aggiungono 89€ mln di Cairo Editore, entrambi consolidati dalla Cairo Communication) e GEDI (634€ mln), rappresentano da soli l’83% del giro d’affari dei maggiori otto operatori editoriali nazionali.

L’ingente calo delle vendite si riflette sull’occupazione. Tra il 2013 e il 2017 la forza lavoro è diminuita di 3.301 unità (-21,7% sul 2013 e -8,8% sul 2016), attestandosi a 11.886 unità a fine 2017.

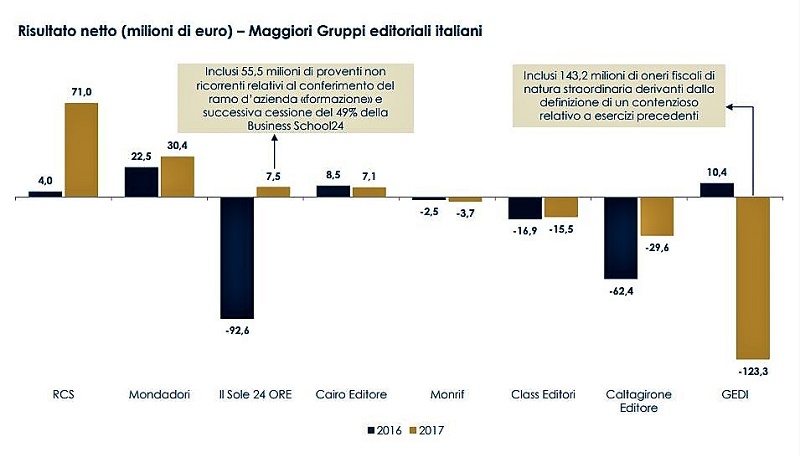

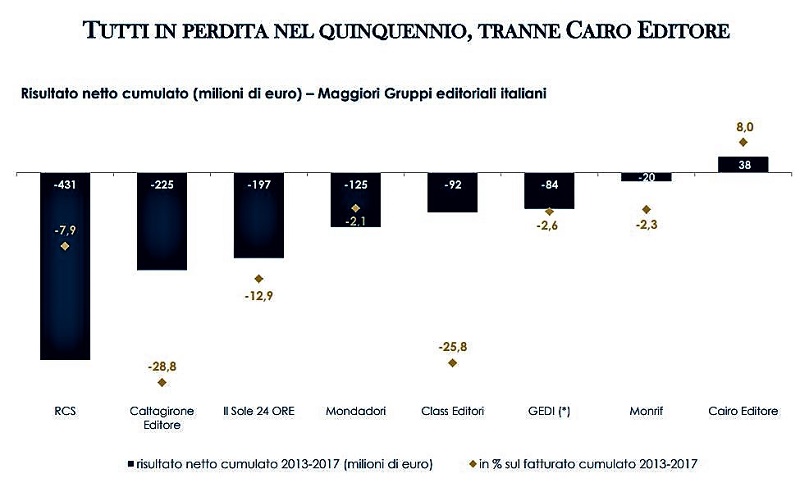

I maggiori gruppi editoriali italiani hanno cumulato nel periodo 2013-2017 perdite nette per 1,2€ mld e solo Cairo Editore chiude il quinquennio in positivo (38€ mln). Nel 2017 alcuni gruppi sono però in miglioramento: in particolare, RCS ha fatto registrare un utile netto di 71€ mln (rispetto ai 4€ mln del 2016), Mondadori 30,4€ mln (22,5€ mln nel 2016) e Il Sole 24 ORE 7,5€ mln (-92,6€ mln nel 2016).

Buone notizie sul versante redditività industriale che a livello aggregato segna un’inversione di tendenza nel quinquennio: ebit margin 4,1% nel 2017 rispetto al -5,7% del 2013. Nel 2017 spiccano le performance di Cairo Editore (12,4%), RCS (10,8%) e GEDI (5,8%). In coda Il Sole 24 ORE (-19,5%) e Class Editori (-25,2%). La struttura finanziaria è mediamente solida, con i mezzi propri che in media sono 1,7 volte i debiti finanziari, ma è anche eterogenea. Se Cairo Editore, che non ha debiti finanziari, è la società più solida del 2017 seguita da Caltagirone Editore (debiti finanziari pari all’1,8% del capitale netto), sono invece fragili Monrif e Class Editori (debiti finanziari pari, rispettivamente, a 3,7 e 4,8 volte i mezzi propri).

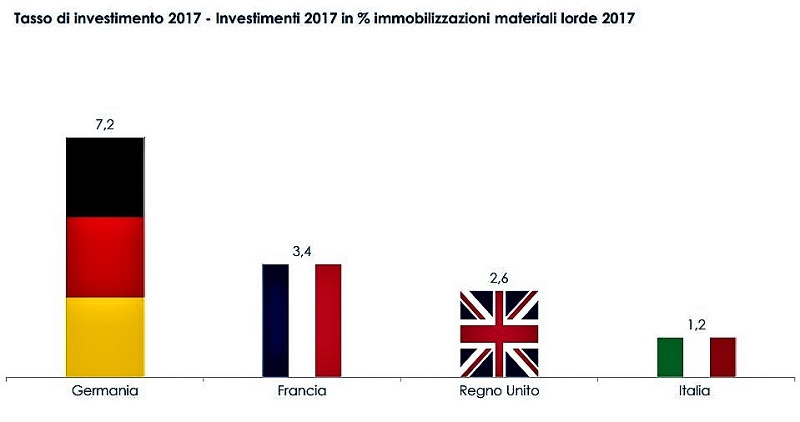

Le difficoltà economiche dell’editoria sono evidenti anche nel drastico calo degli investimenti: sono 13 i milioni di euro investiti in meno rispetto al 2013 (40%).

Il confronto con l’Europa

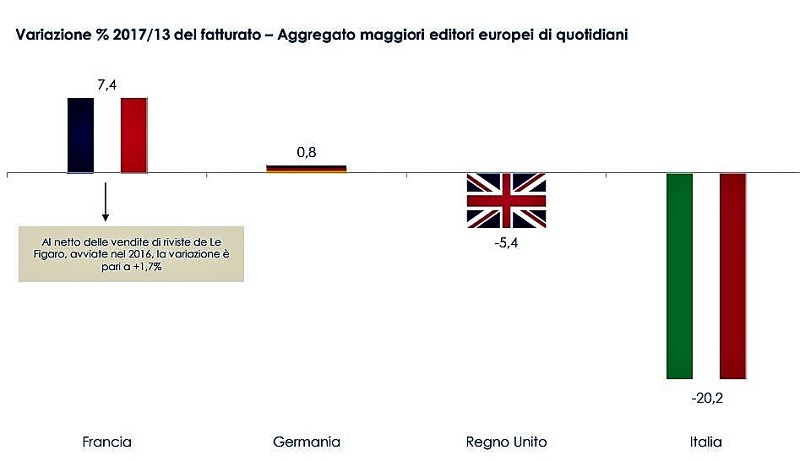

Nel 2017 il calo del giro d’affari dei gruppi editoriali in Italia non si riscontra in Francia (+7,5% sul 2016), Germania (+2,6%) e Regno Unito (+1%). A livello europeo si allarga il divario tra le testate d’informazione e quelle economiche, con quest’ultime che registrano un incremento dei ricavi (+3,9% rispetto al -0,5% delle prime).

Nel 2013-2017 soltanto Francia (+7,4%) e Germania (+0,8%) hanno aumentato il fatturato, mentre Gran Bretagna (-5,4%) e Italia (-20,2%) hanno sofferto.

Il calo dei ricavi diffusionali accomuna tutti i paesi con l’eccezione della Francia, unica a registrare un incremento (+2,4% sul 2013), dovuto soprattutto all’aumento del prezzo dei quotidiani.

L’editoria italiana si mostra più debole anche per investimenti, mentre per redditività industriale, con un ebit margin al 4,1% nel 2017, si colloca dietro a Germania (9,7%) e Regno Unito (4,3%), ma davanti a Francia (0,3%).

Per quanto concerne i maggiori gruppi editoriali europei per fatturato nel 2017, la prima posizione spetta alla divisione News Media del Gruppo Axel Springer, editore dei quotidiani Bild e Die Welt con 1,5€ mld, cui seguono le britanniche Associated Newspapers (762€ mln) e News Group Newspapers (478€ mln), editrici rispettivamente del Daily Mail e del Sun.

Per quanto concerne i maggiori gruppi editoriali europei per fatturato nel 2017, la prima posizione spetta alla divisione News Media del Gruppo Axel Springer, editore dei quotidiani Bild e Die Welt con 1,5€ mld, cui seguono le britanniche Associated Newspapers (762€ mln) e News Group Newspapers (478€ mln), editrici rispettivamente del Daily Mail e del Sun.